どうも、フリーランスエンジニアのりゅうけんです。

突然ですが、最近「支払いが現金のみ」のお店って大分減ってきましたよね。

今ではコンビニやスーパーなんかもほとんどがカードや電子マネーに対応してるし、新幹線のチケットまでもが現金無しで購入出来るようにもなってます。もう現金の優位性はどんどんと薄れていますからね。そこで、必ず一枚は持っておきたいのがデビットカードです。

というかもうみんな持ってますよね。クレジットカードじゃないですよ、デビットカードです。

今回はデビットカードの素晴らしさやその活用方法などについて解説していきながら、個人的にフリーランスエンジニアにとって最強だと思う、「![]() ジャパンネット銀行のJNBカード」について詳しく説明していきます。

ジャパンネット銀行のJNBカード」について詳しく説明していきます。

目次

デビットカードがあれば全ての事が足りる説

デビットカードとは、「決済すると自分の銀行口座から即時で引き落とされる」カードです。引き落としがまとめて1ヶ月後になるクレジットカードよりも入出金が管理しやすく、使いすぎにくい。

ある程度お金がある人にとって、日常の金銭活動のほとんどをこのデビットカードに集約する事は可能なんですね。

最近ではデビットカードでの支払いが出来ないサービスも減ってきていて、コンビニでもほとんどがVISAやJCBといった国際ブランドのデビットに対応してるし、他にもスーパーや百貨店、あらゆるネットでの決済にも使う事が出来ます。

だから僕も普段はほとんど現金を使わずにデビットカード一枚に頼ってます。

特にフリーランスエンジニアの場合なら月収80万円くらいも普通に達成可能で、キャッシュフローも良いため、わざわざクレカみたいに支払いを後送りする理由もありません。

エンジニアは派手なところに行ってお金を使うような人も少ないだろうし、行動範囲もそこまで広く無いんじゃないですか。なので、エンジニアこそデビットカードを持つのに適してると僕は思うんですよね。高級なお店に行ってお会計の時に札束を見せびらかしたいのなら上級クレカがいいんだろうけど。

まあ、デビットカードだけ持ってれば十分で日常に支障はほぼないと思います。年会費もかからんし。

現金支払いは時間と労力を消耗する

そもそもですが、現金支払いってしんどくないですか。

日本って未だに決済手段で現金を選ぶ人が半数以上いるのですが、「現金の受け渡し」という煩雑な作業をよくそんなに続けられるなって思うんですよ。そう、謎の現金至上主義者っているじゃないですか。アレ、日本人特有の文化ですよ。

隣の韓国や中国なんかでは日本よりもキャッシュレス化が進んでて、特に中国では露店でもWeChatPayを使ったQRコード決済とかで済ませてます。

あと、日本のコンビニやスーパーのレジって、めちゃめちゃ混む時ありません?あれの原因って、大体おっさんが財布出して小銭を出して、お釣りをもらって、みたいなやり取りをしてるからなんですよ。それ、デビットカードで支払えば一瞬ですよと言いたい。

そもそも「現金を持ち歩く袋」として財布を持つ事もかなり遅れた行為だと僕は思ってるんですね。邪魔になるだけだし。

結論、現金支払いは時間と労力を消耗するんですよ。電子マネーやデビットカードで支払えばええやないかと。

デビットカードの普及率

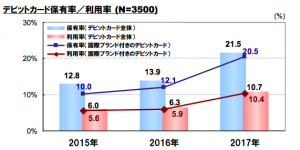

じゃあ、そのデビットカードは日本でどのくらい普及してるんでしょうか。

以前JCBが出した調査レポートによると、2017年時点の日本でデビットカードを保有してる割合は全体で21.5%だそうです。

なお、利用率の方は10.7%とまだまだ少ないなとも思いますが、その普及率の伸びは2016年から対比すると大きく広がってます。

ちなみに、世間一般のデビットカードを利用する理由で最も多かったのが「残高の範囲内で利用できて使いすぎないから」で、それが大体42%。次に「ポイントがたまったりキャッシュバックがあるから」だそうで、これが35%。

なんで「利便性の部分」が上位じゃないのかと少し疑問に思いましたがそこは置いといて、皆デビットカードの優位性に気付き始めてるみたいですね。

クレジットカードじゃなくてデビットカードで十分な理由

「現金での支払いではなくてカードで済ます」という行為自体は、実はデビットカードじゃなくてもクレジットカードでも補えます。ですが、わざわざクレカを作らなくてもデビットカードで十分なんですよね。

以下よりその理由について解説していきます。

デビットカードは信用が不要

クレジットカードってデビットカードとは根本的に構造が違っていて、支払いをカード会社に立て替えてもらってます。

なので、クレジットカードを作る為には審査が必要であり、信用がないと作れないんですよね。

一方、デビットカードでの支払いは口座の残高から即時で引き落としされるので、発行元の銀行口座があれば信用不要で誰でも作れます。

社会的信用度の低いフリーランスであっても簡単に作れるので、キャッシュレスでの支払いをすぐに実現可能です。

クレジットカードを持つ意義はステータスというプレミアムのみ

クレジットカードって、確かに当月の支払いを翌月に繰り越したりリボ払いにして借金する事もできるんですが、それ以外にクレジットカードを持つ意義ってステータスのみだったりするんですね。

クレカの種類にプラチナカードってあるじゃないですか。あれ、年会費馬鹿高いんですよ。例えばアメックスのプラチナだと年会費なんと13万円。

他に安いので年2万円とかもあるけど、とにかくその年会費は無駄だなって思ったんですね。

まあ、プラチナカードの特典も色々あるんですが、実用性があるのってせいぜい高級飲食店が安くなるくらい。でも、そもそもそんな店滅多に行かないんですよ。

僕も一応わけあってプラチナカード持ってるんですが、無料コンシェルジュサービスなんて使ったことないですしね。コンシェルジュと電話してる暇あれば自分でネットで調べるし。

このように、高い年会費を支払うハイクラスなクレジットカードは「飲食店での最後のお会計の時に庶民とは少し違った色のカードを出してその優越感に浸る」というプレミアムくらいしかありません。まあ、普通はいらん。

支払いを先延ばしにする理由もそこまでない

あとそもそもですが、普通に生活していればクレジットカード使って支払いを次の月に先送りする理由もあんまりないんじゃないかなって僕は思ってます。

支払いを意味なく先送りしてると、手元のお金が即座に引き落とされないので金銭感覚麻痺しません?

これをデビットカードに置き換えると口座残高以上の買い物ができなくなるので、庶民にとっては預金の管理もしやすくなるんですよね。

ネット物販みたいなスモールビジネスをする場合は仕入れでクレジットカードを使ったりするので必要なんですが、一般的には不要でしょう。これらの理由から、合理的に日常のお支払いを便利にする為にはデビットカード一択だと言えます。

デビットカードは口座維持手数料無料のジャパンネット銀行(JNB)を選ぼう

というわけで、実際にデビットカードを作るなら![]() ジャパンネット銀行(JNB)がかなりおすすめです。

ジャパンネット銀行(JNB)がかなりおすすめです。![]() ジャパンネット銀行とは、2000年に設立された三井住友銀行やヤフーが主要株主のネット銀行。まさにネット銀行の先駆者でありながら、高いセキュリティ性も兼ね備えています。

ジャパンネット銀行とは、2000年に設立された三井住友銀行やヤフーが主要株主のネット銀行。まさにネット銀行の先駆者でありながら、高いセキュリティ性も兼ね備えています。

そして、口座維持手数料ももちろん無料。

では、以下よりそんな![]() ジャパンネット銀行のVISAデビットについて説明していきます。

ジャパンネット銀行のVISAデビットについて説明していきます。

ジャパンネット銀行はフリーランスの口座として最適

先に言っておくと、フリーランスになると必ずプライベートと分けて専用口座作っておいた方が良いです。

フリーランスになったら売上と経費を記録する作業がありますが、それを専用口座の方に売上等を振り込むようにすれば確定申告の際にとても負担が減ります。

これをプライベートと事業用とを一緒くたにしてしまうと、後々計算が面倒になるので。

そして![]() ジャパンネット銀行だったらVISAデビットカードもついてるので、事業の売上や経費を全てデビットカード一つで管理する事も可能です。そこでフリーランスはジャパンネットで専用の口座を持っておいて損はないかなと。

ジャパンネット銀行だったらVISAデビットカードもついてるので、事業の売上や経費を全てデビットカード一つで管理する事も可能です。そこでフリーランスはジャパンネットで専用の口座を持っておいて損はないかなと。

なお、![]() ジャパンネット銀行ではフリーランスでも屋号付きの口座が開設出来るんですよね。これは大手メガバンクとかだったら基本的に出来るんだけど、ネット銀行だったら楽天銀行や住信SBIネット銀行に並んで屋号が付けられる数少ないんです。

ジャパンネット銀行ではフリーランスでも屋号付きの口座が開設出来るんですよね。これは大手メガバンクとかだったら基本的に出来るんだけど、ネット銀行だったら楽天銀行や住信SBIネット銀行に並んで屋号が付けられる数少ないんです。

だから他のネット銀行のサブとして利用するのにもってこいなんですよ。

ジャパンネット銀行(JNB)の特徴

では、![]() ジャパンネット銀行の特徴やメリットについて説明していきます。

ジャパンネット銀行の特徴やメリットについて説明していきます。

月一回まではATM手数料が無料

![]() ジャパンネット銀行は提携ATMでの入金・出金手数料月一回まで無料です。そして、2回目以降は1回につき3万円以上なら無料となり、3万円未満だと162円掛かります。(ゆうちょ銀行の場合324円)

ジャパンネット銀行は提携ATMでの入金・出金手数料月一回まで無料です。そして、2回目以降は1回につき3万円以上なら無料となり、3万円未満だと162円掛かります。(ゆうちょ銀行の場合324円)

このように、3万円以上だったら一回目と同様に無料になるので、ある程度まとめて引き出すならいつでも無料に出来ます。

もしくは3千円だけ引き出したい場合なら一旦3万3千円で引き出しといて、後で3万円をまた入金すればこれも実質手数料は無料になります。

そして、ジャパンネットの提携ATMは以下となってます。

- セブン銀行ATM

- イーネットATM

- ローソンATM

- 三井住友銀行ATM

- ゆうちょ銀行

![]() ジャパンネット銀行は近くにファミリーマートしか無いって言うんだったら不便かもしれないけど、セブンイレブンとローソンがあれば問題は無いかと思います。

ジャパンネット銀行は近くにファミリーマートしか無いって言うんだったら不便かもしれないけど、セブンイレブンとローソンがあれば問題は無いかと思います。

手数料優遇制度

![]() ジャパンネット銀行では手数料優遇制度も設けられており、前月の預金平均残高が3,000万円以上であれば提携先ATMで(ゆうちょ銀行を除く)取引金額問わず手数料が無料となります。

ジャパンネット銀行では手数料優遇制度も設けられており、前月の預金平均残高が3,000万円以上であれば提携先ATMで(ゆうちょ銀行を除く)取引金額問わず手数料が無料となります。

また、振込手数料も![]() ジャパンネット銀行同士なら回数や金額を問わず無料で、他の金融機関宛てだと月5回までは無料になります。

ジャパンネット銀行同士なら回数や金額を問わず無料で、他の金融機関宛てだと月5回までは無料になります。

ジャパンネット銀行(JNB)の振込手数料

次に振込の際の手数料ですが、詳細は以下の通りです。

入金・出金手数料と同様に振込金額によって手数料が異なっており、他行宛ならば3万円未満なら172円、3万円以上なら270円です。

ただ、![]() ジャパンネット銀行は同じ銀行同士でも送金手数料かかる所がデメリットなんですよね。まあ、54円なんだけど。

ジャパンネット銀行は同じ銀行同士でも送金手数料かかる所がデメリットなんですよね。まあ、54円なんだけど。

あと、上記の図のように本店窓口での振込手続きだったら手数料が千円を超えたりしちゃってるんだけど、わざわざ窓口に行って振込なんかしないだろうから無視しておいて大丈夫でしょう。

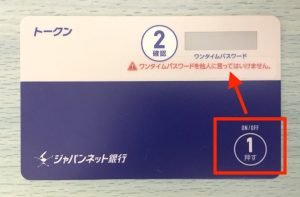

セキュリティの高いトークン

![]() ジャパンネット銀行ではセキュリティ性を高める為に「トークン」と呼ばれる本人認証用のカードが付与されます。

ジャパンネット銀行ではセキュリティ性を高める為に「トークン」と呼ばれる本人認証用のカードが付与されます。

これが無料で配られるんですけど、口座開設をするとここに出てくる6桁の「ワンタイムパスワード」が使えるようになります。

ワンタイムパスワードは一定の時間で番号が変化するのですが、本人確認の認証パスワードとして用いられ、一度使ったパスワードは無効となります。

アプリをダウンロードして残高を確認する事が出来る

なお、![]() ジャパンネット銀行は口座残高を確認するアプリもついてます。このアプリはApp StoreもしくはGoogle Playからダウンロードが可能です。

ジャパンネット銀行は口座残高を確認するアプリもついてます。このアプリはApp StoreもしくはGoogle Playからダウンロードが可能です。

実際はこんな感じで入金や出金の履歴や残高をこのアプリから確認できます。

そして自分が使ったVISAデビットでの支払い明細もこちらから確認できます。

メニューをタップすれば振込ページへアクセスして振り込む事も可能です。

このようにアプリを使えば送金や入金なんかをスマホ上で確認出来るので、対面型の銀行を使う必要もほぼ無くなりますね。

法人口座の利用が可能

ジャパンネットは法人口座を作る事も可能です。

同行での法人口座は不特定多数の口座にまとめて振込が出来る「WEB総振りサービス」があったり、法人口座を1つのみではなく最大20口座まで作れるのも特徴の一つです。

クラウド会計ソフトfreeeとの提携で振込手数料が割引

![]() ジャパンネット銀行では法人・個人事業主用の口座を持ってればクラウド会計ソフトの「freee

ジャパンネット銀行では法人・個人事業主用の口座を持ってればクラウド会計ソフトの「freee![]() 」と提携する事で振込手数料が割引されます。

」と提携する事で振込手数料が割引されます。

クラウド会計のfreee![]() は僕も使ってるんですが、データをオンラインで管理出来るし銀行口座と紐つければ勝手に経費を科目毎に振り分けてくれるんですよね。

は僕も使ってるんですが、データをオンラインで管理出来るし銀行口座と紐つければ勝手に経費を科目毎に振り分けてくれるんですよね。

で、このfreee![]() と提携すれば振込手数料が3万円以上だと250円、3万円未満だと160円になります。

と提携すれば振込手数料が3万円以上だと250円、3万円未満だと160円になります。

それに法人口座だと前述したWEB総振に本来掛かっていた月額利用料が無料になったりも。これで会計の効率化も図りながら経費削減も出来ますね。

海外のATMでも現地の通貨で引き出しが可能

ジャパンネットのVISAデビットでは海外にて現地のATMで現地通貨を引き出す事も可能で、現地のATMで「VISA」もしくは「PLUS」と書いてあれば基本的にどこでも使えます。

ただ、円換算レートはVISAの指定レートである3.02%が上乗せされちゃうけど。ですが、海外旅行に行った時に現金が無くても最悪VISAデビット一枚でどうにかなるので、かなり利便性が高まります。

ヤフオクの決済手数料が無料になる

更に、ヤフオクで落札した際の支払いを![]() ジャパンネット銀行にすると手数料が無料となります。

ジャパンネット銀行にすると手数料が無料となります。

これは出品者が![]() ジャパンネット銀行以外の口座でも利用可能となっており、他にも

ジャパンネット銀行以外の口座でも利用可能となっており、他にも![]() ジャパンネット銀行から落札代金を支払うと最大で落札金額の2%分のTポイントが貯まります。

ジャパンネット銀行から落札代金を支払うと最大で落札金額の2%分のTポイントが貯まります。

ヤフオク使う人には![]() ジャパンネット銀行の口座開設は必須でしょう。

ジャパンネット銀行の口座開設は必須でしょう。

ジャパンネット銀行(JNB)の個人用口座の開設手順

というわけで、実際に個人用の![]() ジャパンネット銀行の口座を解説して見ましょう。

ジャパンネット銀行の口座を解説して見ましょう。

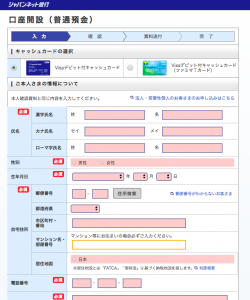

アプリでの登録方法もあるみたいですが、今回はWEBサイトからの手順を紹介します。まずは「こちら」からトップページへ進み、赤枠の「口座開設」をクリック。

普通預金口座の「申し込み」をクリックして次へ。

次に自分が希望するキャッシュカードを選択して、本人情報を画面に沿って記入。

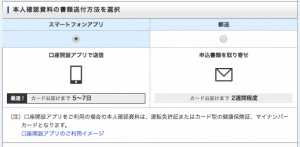

必要事項の記入を終えると、下で本人確認資料の送付方法を問われます。

郵送の場合だとカードが届くまで2週間程度ですが、アプリの場合だとカードが届くまで5〜7日となってます。なので、ここは確認にあまり手間がかからないアプリを推奨しておきます。

郵送の場合だと、アプリでは本人確認に使えないパスポートや住民基本台帳のコピー、住民票なんかが使えるのですが、免許証持ってたらアプリで問題無いかと。

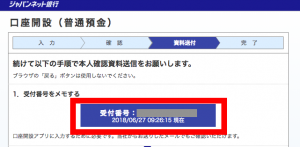

全て選択して規約に同意した後は、再度内容を確認して申し込みに進みましょう。後に登録したアドレス宛にメールが送付されます。

なお、本人確認資料の送付でアプリを選択した際は受付番号を受け取るので、それを保管しておいてアプリで入力しましょう。

口座開設アプリはこちらからダウンロードできます。

アプリダウンロード後は以下のように「WEB入力を済ませた方」の方をタップ。

次に前述した受付番号と、氏名、生年月日を入力。

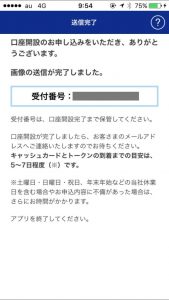

次は本人確認書類の撮影が求められるので、表記のいずれかをタップして撮影します。

撮影した確認書類を送信後、以下の画面が表示されれば全て完了です。

その後はメールが届くので、確認してキャッシュカードが到着するのを待ちましょう。

ジャパンネット銀行(JNB)の法人・個人事業主用口座の開設手順

続いて、法人・個人事業主用の口座開設方法も解説しておきます。

こちらは上と同様にトップページへアクセス後、右上にある法人・個人事業主用のページへ以降します。

次に口座開設をクリック。

法人用と個人事業主用のどちらかを選択。

以降の大まかな流れは大体個人用口座の開設と似ているんですが、こちらは必要書類等が少々異なるのでそれぞれ確認しておきましょう。

法人用の口座を開設する場合に必要な書類

まずは口座開設に必要な書類等を見ていきます。

- 普通預金口座開設申込書

- 履歴事項全部証明書(登記簿謄本)

- 法人の印鑑証明

- 取引担当者の本人確認資料

- 業務内容確認資料(必要な場合のみ提出)

- 法人番号確認資料(必要な場合のみ提出)

1の普通預金口座開設申込書は、口座開設申し込みフォームを入力後に「申込書ダウンロード」から印刷しておく必要があります。

そして基本的に2と3の書類は「発行日より6ヶ月以内の原本」の提出が必要です。

で、4の有効な本人確認資料は以下の通り。

- 運転免許証

- マイナンバーカード

- パスポート

- 各種健康保険証

- 住民基本台帳カード

- 印鑑証明書

- 住民票の写し

- 各種年金手帳

- 身体障害者手帳含む各種福祉手帳

なお、5.6の確認資料ですが、それぞれの詳細は以下の通り。

業務内容確認資料の場合。

続いて法人番号確認資料の場合。

これらの必要書類を用意して、間違い内容に申し込みましょう。

個人事業主用の口座を開設する場合に必要な書類

次は個人事業主用の口座を開設する場合に必要な書類を見ていきます。

個人事業主は法人に比べると提出書類は少なく、以下の3点です。

- 普通預金口座開設申込書

- 本人確認資料

- 事業実体の確認書類

1は法人口座の時も伝えたように、申込書を印刷する必要があるのでフォームから印刷しておくようにしましょう。

本人確認についても、法人口座の時と同じです。

そして、3の事業実体の確認書類ですが、これは申し込みの「屋号」又は「本人の氏名」が記載されている下の書類の内のどれかを提出する必要があります。

- 個人事業開業届出書(控)

- 青色申告承認申請書(控)

- 確定申告書(控)

- 国税・地方税等の領収書、あるいは納税証明書

- 個人事業開始申告書(控)

いずれも漏れが無いようにしておきましょう。

まとめ:フリーランスならデビットカード付きのサブ口座を持っておこう

以上、既にネット銀行を持っているという人も、デビットカード付きのサブ口座を持つなら![]() ジャパンネット銀行はおすすめです。

ジャパンネット銀行はおすすめです。

特にフリーランスなら事業用口座を売り上げ用の口座にして、経費をデビットカードで支払えばキャッシュフローを一括管理する事も出来ますしね。

VISAデビットの活用で日常の決済をもっと効率的にしていきましょう。