どうも、エンジニア兼投資家のりゅうけんです。今回は、フリーランスエンジニアが資産運用で人生逃げ切る為の戦略について考えていきます。

フリーランスエンジニアになると月収80万円とか普通に達成してしまって、平均よりはそこそこ稼げるようになるとは思うんですが、その稼いだお金をすぐに消費に回したり銀行に預けたままほったらかしとかにしてませんか?

結論、人生逃げ切る為には先に大きな資産を構築しておかないといけません。稼いだお金をすぐに消費に回してたらいつまで経っても楽になりませんからね。

そもそも仕事における収入の安定なんて幻想であって、本当の安定はお金にお金を稼いでもらう事でしかないと思うんですよね。つまり、資産運用を若い内にちゃんとしておきましょうよと。

特に収入の高いフリーランスエンジニアなら30代でアッパーマス層レベルの資産を築く事も十分狙えると思うんですよ。そこまでたどり着けば運用益だけでも年間数百万円の不労所得が得られる可能性があります。

というわけで今回は、お金がそこそこ余ってる人は若い内に資産運用で早めにアッパーマス層入りを狙いましょうという話をします。

目次

アッパーマス層の定義とは

アッパーマス層とはおよそ3,000万円〜5,000万円未満の金融資産を持っている人達のことを言います。

そして、野村総合研究所のデータを見ると、2015年時点での日本の金融資産総額は下のように分布されてます。

この中でアッパーマス層はだいたい680万世帯の12%なので、アッパーマス層に入れば上位20%の金持ちの仲間入りってとこです。

で、フリーランスエンジニアならその辺りのレンジを狙っていこうというわけですが、このくらいだったら資産運用すれば割と早い段階で達成出来るんじゃないかと思うんですよね。

フリーランスエンジニアならアッパーマス層にすぐなれる

さて、いかにしてこのアッパーマス層に上り詰めるかですが、特にフリーランスエンジニアなら簡単且つ高速でそれを達成出来ると僕は考えてます。

上述した通り、フリーランスエンジニアって普通に月収80万円とか超えるし、年収1,000万円を達成する事も可能なんですよ。そもそもエンジニアは業界で不足してるので、高いお金を払ってでも採用したいという企業はたくさん存在してますからね。

Web系のプログラマーなんかだと月の報酬が100万円以上になる事も多々。渋谷のカフェでMacBookを叩いてるお兄ちゃんが年収1,000万円なんて事も。

一方、一般的な会社員の場合、年収1,000万円に到達する為には何年も経験を積まなきゃならないじゃないですか。日本トップラクスの企業でも、年収1,000万円を貰う人の平均年齢って大体40代くらいです。

それに、サラリーマンで年収1,000万円稼いだとしても税金や社会保険料コストがかなりかかりますよね。その実質税負担はおよそ250万円程になってしまいます。

まあ、ITベンチャーに就職してストックオプションで一発狙おうって道もありますが、そんなの宝くじを買うようなもので一握りの会社だろうし。

実際に過去もITバブルと同時に多くのITベンチャーのストックオプションが紙くずになりましたからね。

若くしてアッパーマス層になれるサラリーマンはほんの一握りの人達だけで、大抵の人は退職金が貰えるまで待つくらいしかないんじゃないかな。よって、フリーランスエンジニアは現代において最も再現性の高い形だと思うんですよね。

最速でアッパーマス層になる為の近道はシンプルに倹約

では、フリーランスエンジニアがアッパーマス層を本格的に狙う為の資産運用戦略について考えていきましょう。まず、資産を形成するにあたって、その方法はたった一行で表せます。

資産 = (収入-支出)+資産×運用利回り

この一連の計算式こそが資産運用において最も重要となるのですが、多くの人が資産形成とは逆の動きをしてしまいがちです。では、アッパーマス層に近づく為に今すぐ実践出来る方法は何でしょうか。

前述した一つの数式から、確実にアッパーマス層になる為の方法の一つに「支出を減らす事」が考えられますね。実はここが資産運用を始めるにあたって最も大事な部分なんですよ。

仮に年収1,000万円あったとしても、相応の消費をしてしまっていてはいつまで経っても資産を作り上げる事はできません。こんなに簡単且つ確実にお金持ちになれる方法があるのに、それを実行できない人が多いからこそ資産形成に成功している人が少ないわけです。

それじゃあいつまでも「ラットレース」から抜けられないんですよね。そう、金持ち父さん貧乏父さんで書かれてたり、胡散臭いネットワークビジネスで謳われてるアレ。なので、消費を未来へ先送りして資産運用に回す事が人生を逃げ切るポイントです。

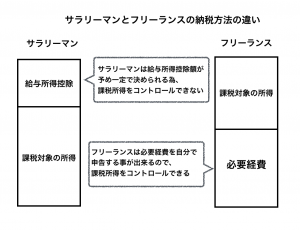

フリーランスは合理的に節税できる

更に、フリーランスなら節税して出ていくお金を減らす事もできますよね。フリーランスは合理的に税金の支払いを免れられるケースが多くあります。

サラリーマンは年末調整というなんとも有り難いシステムがあるおかげでその収入が透明化されていて、勝手に会社の経理部なんかが税金の計算を担ってくれます。

ですが、フリーランスの場合は申告納税なので負担にはなりますがその反面自分で裁量を持てるので、サラリーマンよりも納税額を少額に抑える事が比較的容易。

このように、サラリーマンとフリーランスの制度の歪みから、フリーランスは有利に自分の所得や経費をコントロールして、出来るだけ安く納税出来る方法を使えるんですね。小規模企業共済や個人型の確定拠出年金に加入すれば全額を所得控除にも出来るし。

最速でアッパーマス層になる為の資産運用額は毎月いくらが良い?

ではそれらを踏まえて次にアッパーマス層に最速になる為の積立について考えて行きましょう。

結論から言うと、年収1,000万円稼ぐフリーランスエンジニアなら、月に30万円くらい資産運用の為に積み立てる事も可能です。ちなみに僕はロボアドバイザーが勝手に資産運用してくれるウェルスナビ![]() をメインに、全体で月に100万円くらいを積立てるようにしています。

をメインに、全体で月に100万円くらいを積立てるようにしています。

高収入なフリーランスエンジニアが前述した倹約や節税を重ねていけば、月30万円くらいは余裕なんじゃないかな。そもそもですが、エンジニアってそんなにお金使わないクラスタですよね。

ゴリゴリの外資系営業マンが普段着ているような高いスーツや時計とかも買う必要が無いし、滅多に夜にみんなでワイワイとかしたりもしないでしょ。だから、普通にやってればお金なんていくらでも余らす事はできるはず。

![]()

資産運用開始後7年以内でアッパーマス層を目指そう

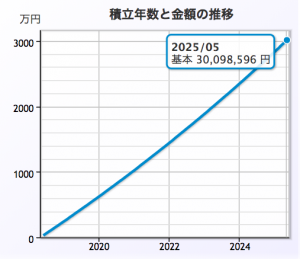

上述の通り、比較的高給取りのフリーランスエンジニアが月に30万円ずつ積み立てれば、だいたい7年くらいでアッパーマス層に加わる事ができます。例えば、年平均リターン5%での運用を想定して毎月積立をするとすればどうでしょう。

楽天証券の積立シミュレーションによると、現時点から毎月30万円の積立をスタートすれば、複利の効果によって7年後の2025年には3,000万円に達するので晴れてアッパーマス層の仲間入りを果たす事が出来ます。

7年間であれば30代の内にそれを実現する事も十分可能なので、毎月稼いだ収入を思い切ってベットしてみるのも良いかもしれません。

積立金額で時間にレバレッジを掛ける

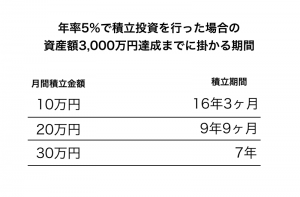

ちなみに掛け金が30万円ではなく、それより少ない場合はどうでしょうか。下の図のように、毎月の掛け金が少なければ少ない程アッパーマス層のレンジへ到達する速度は遅くなってしまいます。

毎月10万円ずつだったら3,000万円作るのにおよそ16年も掛かってしまいますからね。また、今度は同じ運用期間でも毎月の掛け金によってどの程度将来の資産に開きが出るのかを考えましょう。

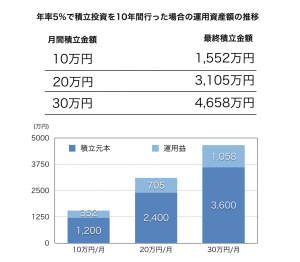

下の図は、年率5%で同じ10年という期間で運用した結果を表してます。

このように、同じ期間でも積立額が大きい程より多く資産を増加させる期待ができ、かつ最短で資産形成する事が出来るんですね。つまり、投資する原資が多ければ多い程自分の時間にレバレッジを掛ける事ができるんです。

資産運用は頭を使わずほったらかしにする

肝心な運用対象ですが、「自分で頭を使わず過去の実績をもとに全運用を任せる」というのが僕のスタンスです。で、僕はテクニカル分析を駆使して短期で利益を勝ち取るといったようなマネーゲームはしたくないので、上述した通りそれらの運用をウェルスナビ![]() に任せちゃってます。

に任せちゃってます。

このウェルスナビ![]() の推奨するポートフォリオの過去25年間の実績は年平均リターンがおよそ6.0%と言われています。これはあくまで過去の実績に基づくデータなんですが、残念ながらプロの証券アナリストも絶対に将来の株価を予想する事はできません。

の推奨するポートフォリオの過去25年間の実績は年平均リターンがおよそ6.0%と言われています。これはあくまで過去の実績に基づくデータなんですが、残念ながらプロの証券アナリストも絶対に将来の株価を予想する事はできません。

株価を簡単に予想できれば、そもそも専門家達は自分で投資します。そこで過去の実績に基づいて市場全体に投資をしましょうというのがパッシブ運用です。

「アクティブ運用の運用成果のほとんどはパッシブ運用を下回る」という事は以前の記事でも伝えた通りですが、個別銘柄ではなく市場全体に投資する方が結果としてパフォーマンスが良いというのは実証済みなんです。

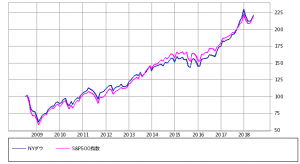

日本では日経平均、アメリカではS&P500やNYダウといった指標が代表的ですが、SBI証券のチャートを見るとNYダウ、S&P500のいずれもリーマンショック後である2009年以降、綺麗な右肩上がりでの上昇を魅せてます。

なので、僕は国際分散投資で資産運用をほったらかしにしてます。

20・30代でもアッパーマス層になる事は可能

このような資産運用は、稼ぎのあるフリーランスエンジニアが即実践して20・30代でアッパーマス層を狙うのが最適解だと僕は考えてます。

ただ人生逃げ切りたいだけの僕みたいなフリーエンジニアは、特に高級車だとかいった物欲が無い上に、リアルの場で社会的地位を得て成功したいと考える人達と違ってあんまり外に出ないし、飲み代にぶっ飛んだお金を使う事も無いんですよね。

だからそういう面でフリーランスエンジニアは余計に資産形成の目標を達成しやすいと思うんですよ。変に欲がありませんからね。なお、20代半ばでフリーランスエンジニアになった人でも30代の内に十分アッパーマス層を狙えます。実際僕もフリーランスエンジニアになったのは27歳の頃だし。

早い内にアッパーマス層になる事のメリット

「今が楽しければそれで良いっしょ。」

こう言った考えを持つ人は別に資産形成なんて考えなくても良いかもしれません。しかし、僕達は資本主義社会で生きている以上、先に資産を作っておいた方が圧倒的に有利且つ楽なんですよね。

例えばサラリーマンには退職金なんかがありますが、それを満額受け取るまでにめっちゃ働かないと駄目だし、仮にそれで65歳で億万長者になっても残りの人生がそんなに長くありませんよね。

よって、資産形成が早ければ早い程その富の恩恵を大きく受けられる事になるんです。だから30代の内にアッパーマス層くらいになっとこうってわけ。

それに消費を先送りにしていつでも逃げ切れる体制を先に作っておけば心の余裕にもなるし、本業にも集中出来ると思うんです。10年後20年後に本業で同じだけの収入が得られてるか分からないですしね。

あとはアッパーマス層だったりその辺りを狙える年収レンジの人達は海外移住も出来るようになるだろうし、今後移住の動きも進むだろう思うんですよね。

特に場所の自由が効くリモートワーク可能なフリーエンジニアなら、自分でコスパの良い国を選んで住む事も出来るようになります。なので、早い内にアッパーマス層になっておく事でお金の余裕も心の余裕も満たされた状態で人生を過ごす事ができます。

まとめ:人生を経済合理的に逃げ切る

以上、僕は本業で稼いだお金を毎月積立て運用しておく事が、人生を経済合理的に逃げ切る為の方法だと思ってます。

どれだけ収入を多角化させてスモールビジネスを作っていたとしても、本当に人生逃げ切る為にはお金がお金を稼いでくれる状態を作り上げなければなりませんから。

そして僕はその為のパートナーとしてウェルスナビ![]() を選んだわけです。手数料1%で全ての投資プロセスを全て請け負ってくれるんで、自分にしか出来ないビジネスを同時に手掛ける事も可能だし。

を選んだわけです。手数料1%で全ての投資プロセスを全て請け負ってくれるんで、自分にしか出来ないビジネスを同時に手掛ける事も可能だし。

そこそこお金が余ってる人は資産運用で最速でアッパーマス層を狙って、賢く人生を逃げ切ればいいんじゃないでしょうか。

![]()